发布时间:2025-12-27 17:03

发布时间:2025-12-27 17:03 点击次数:

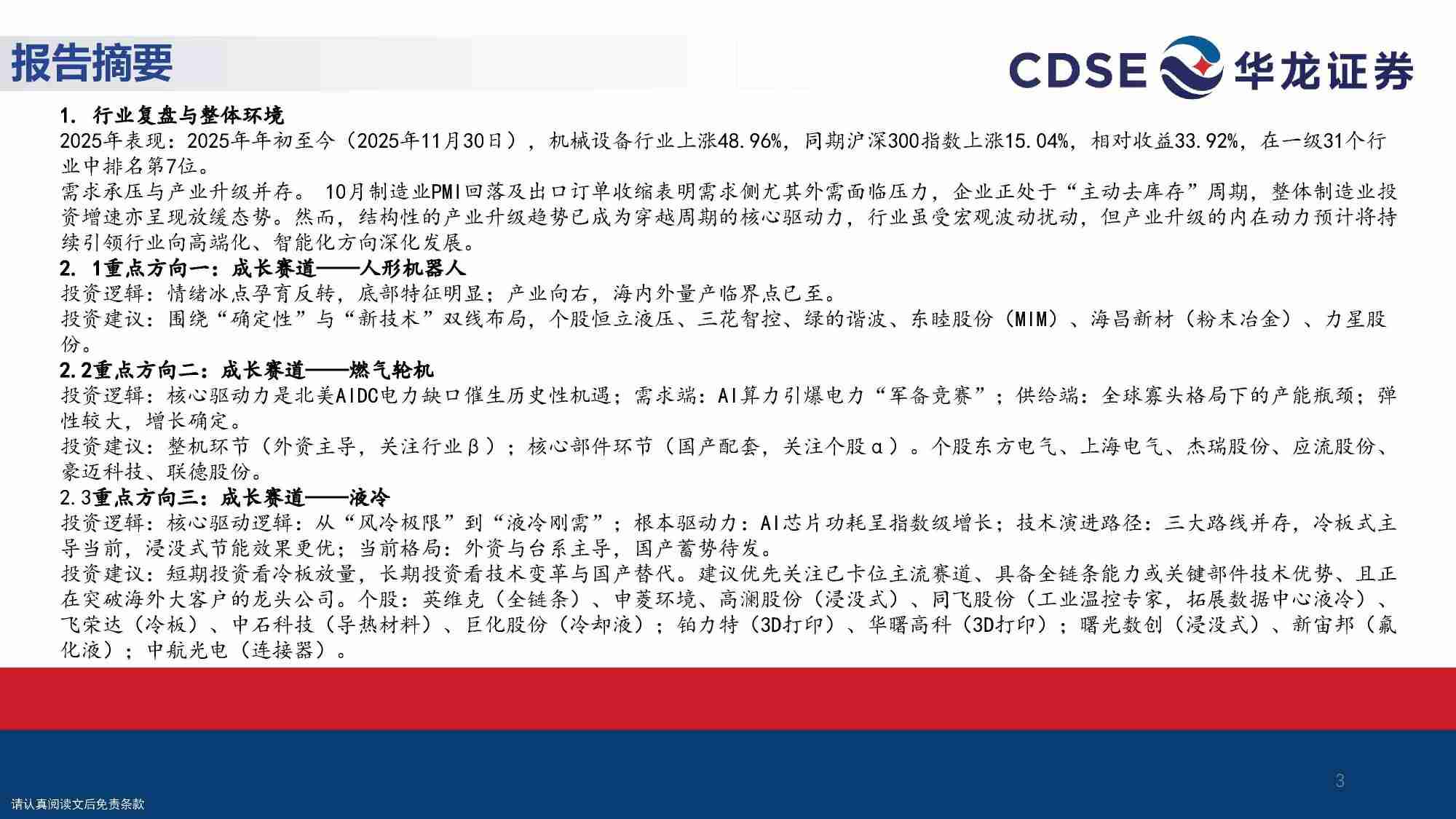

点击次数: 2026年机械设备行业投资策略聚焦“AI+机器人”双主线与低估值全球化机遇。报告指出,AI算力爆发正驱动数据中心电力需求激增,尤其在美国天然气发电占比超40%的背景下,燃气轮机迎来历史性增量空间——预计2026年全球相关市场规模将扩大169亿至211亿美元。整机环节由外资主导,而国产核心部件企业(如应流股份、豪迈科技)凭借技术突破已切入GE、西门子等国际供应链,正处于从“1到N”的放量阶段,兼具稀缺性与成长性。

液冷技术则因AI芯片功耗指数级攀升而从“可选”变为“刚需”。英伟达B300 GPU热设计功耗已达1400W,单机柜功率迈向40–50kW,传统风冷难以为继。政策亦加速推进:中国要求新建超大型数据中心PUE≤1.25,欧盟限值1.3。液冷渗透率有望从2024年的14%跃升至2030年超50%,中国市场规模预计2029年达1300亿元。当前冷板式液冷占主流(超90%),但微通道与两相技术代表下一代方向,国产企业在冷板、快接头、冷却液等环节加速替代。

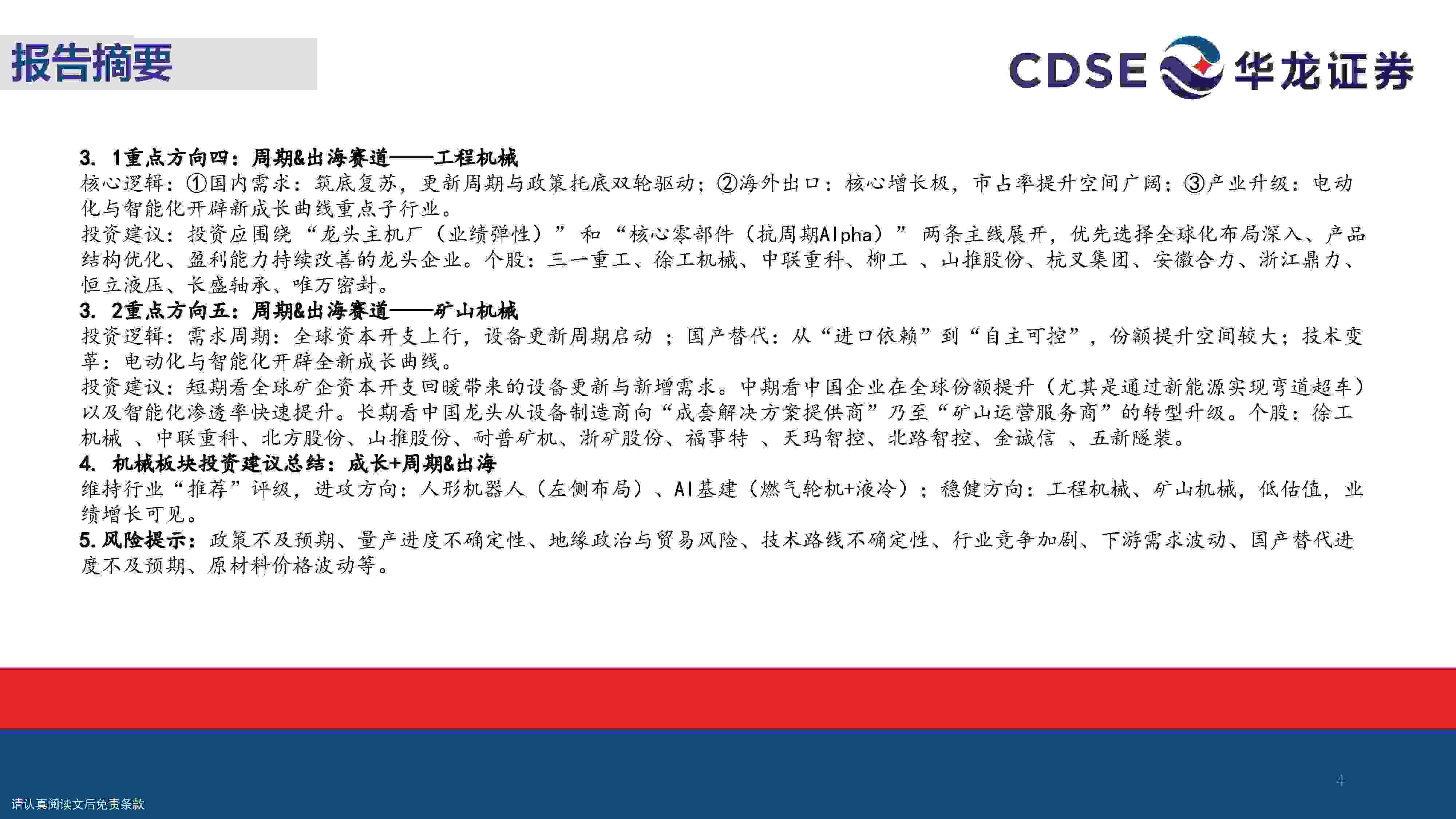

人形机器人板块处于情绪冰点但产业临界点临近,特斯拉等头部厂商量产在即,建议围绕“确定性”与“新技术”布局核心零部件企业。同时,工程机械与矿山机械受益于国内更新周期启动及海外出口高增,叠加电动化、智能化升级,龙头公司全球化能力与盈利改善成为关键看点。整体维持行业“推荐”评级,进攻方向聚焦AI基建与机器人,稳健方向关注低估值出海标的。

当前位置:

当前位置:  上一篇:

上一篇: 返回列表

返回列表